南河原地区の市街化区域に対する課税変更について

南河原地区への都市計画税の課税

都市計画税は、住み良いまちづくりのために、道路や公園などの都市計画事業の整備に充てることを目的とした税金で、都市計画区域内の市街化区域に所在する土地や家屋に課税されます。

南河原地区の市街化区域における都市計画税の取扱いについては、平成18年1月の合併に伴う協定に基づき、合併特例法を適用し、合併が行われた年度およびこれに続く5年間は、都市計画税が課税されていませんでした。

平成22年度限りで、この特例措置が終了したことに伴い、平成23年度からは、南河原地区の市街化区域にも他の市街化区域と同様に都市計画税が課税されています。

都市計画税の課税対象

都市計画税は、市街化区域に所在する土地および家屋に課税されます。なお、償却資産には、都市計画税は課税されません。

平成23年度から都市計画税が課税された区域は、南河原地区の市街化区域で、次の表に記載された区域です。

なお、市街化区域であるかどうかご不明な場合は、税務課資産税担当までお問い合わせください。

| 大字名 | 区域 |

|---|---|

| 南河原 | 宮下の一部、諏訪宮の一部、簀子堀の一部、中新田の一部、向新田の全部、二ノ町の全部、北二ノ町の全部 |

| 犬塚 | 広田の一部 |

| 中江袋 | 士発田の一部、東の全部 |

都市計画税の納税義務者

毎年1月1日現在において、市街化区域に所在する土地や家屋を所有する方が納税義務者となります。

なお、納税通知書は、固定資産税と都市計画税が一緒になったものを送付いたします。

都市計画税の税率および税額

都市計画税の税率は、0.3%(固定資産税の税率は1.4%)で、税額は次の計算式により算出します。

都市計画税:課税標準額×税率(0.3%)

都市計画税の課税標準額の特例

住宅用地については、次のとおり課税標準額の特例があります。

| 住宅用地の区分 | 課税標準額の特例 |

|---|---|

| 小規模住宅用地 (200平方メートル以下の住宅用地) | 評価額×3分の1(固定資産税の場合は6分の1) |

| 一般住宅用地 (200平方メートルを越える部分の住宅用地) | 評価額×3分の2(固定資産税の場合は3分の1) |

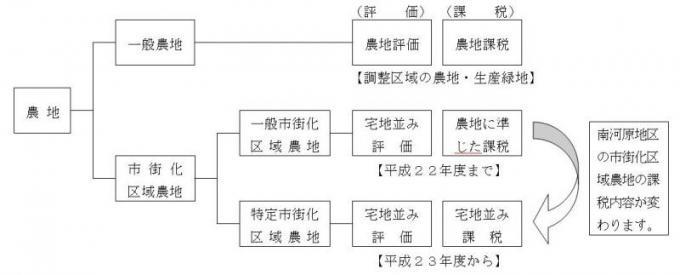

南河原地区の市街化区域農地に対する課税の変更

農地に対する課税については、次の図のとおり、その区分に応じて、評価および課税(税負担の調整措置など)が異なる仕組みとなっています。

南河原地区の市街化区域農地については、合併特例法の規定により、合併が行われた年度およびこれに続く5年間は、従前どおり一般市街化区域農地としての課税を行ってきましたが、平成22年度限りで、この特例措置が終了したことにより、平成23年度から、一般市街化区域農地から特定市街化区域農地へ課税が変更となりました。

なお、市街化調整区域の農地や生産緑地の指定を受けた農地については、課税の変更はありません。

農地に対する課税

- 特定市街化区域農地とは、三大都市圏の特定市(東京都の特別区および首都圏、近畿圏、中部圏の既成市街地、近郊整備地帯等に所在する市のことで、行田市もこれに該当します)に所在する市街化区域農地のことです。

- 「農地に準じた課税」とは、農地と同様の負担調整措置を行うことで、「宅地並み課税」とは、宅地と同様の負担調整措置を行うことです。

特定市街化区域農地の課税標準額の特例

特定市街化区域農地については、次のとおり課税標準額の特例があります。

| 区分 | 課税標準額の特例 |

|---|---|

| 固定資産税 | 評価額×3分の1 |

| 都市計画税 | 評価額×3分の2 |

特定市街化区域農地の税額計算

特定市街化区域農地に対する税額は、次の計算式により算出します。

| 固定資産税 | 課税標準額(評価額×3分の1)×税率(1.4%) |

|---|---|

| 都市計画税 | 課税標準額(評価額×3分の2)×税率(0.3%) |

ただし、本来の課税標準額(以下Aといいます)が以下の額を超える場合には、以下の額が本年度の課税標準額となります。

前年度課税標準額+A×5%

(ただし、上記により計算した額が、A×20%を下回る場合には、A×20%が本年度の課税標準額となります)

軽減措置

南河原地区の市街化区域農地が、特定市街化区域農地として課税されることに伴い、平成23年度から平成26年度までの4年間は、軽減措置として上記の計算式に置き換えて、次の計算式により、税額を算出します。

| 固定資産税 | 課税標準額(評価額×3分の1×軽減率)×税率(1.4%) |

|---|---|

| 都市計画税 | 課税標準額(評価額×3分の2×軽減率)×税率(0.3%) |

軽減率

| 年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 |

|---|---|---|---|---|

| 軽減率 | 0.2 | 0.4 | 0.6 | 0.8 |

税額の計算例(単位円)

| 年度 | 軽減率 | 評価額 | 固定資産税 課税標準額(評価額×1/3×軽減率)×税額(1.4%) |

都市計画税 課税標準額(評価額×2/3×軽減率)×税額(0.3%) |

税額合計 |

|---|---|---|---|---|---|

| 平成22年 | - | 3,000,000 | 1,000,000×1.4%=14,000 | なし | 14,000 |

| 平成23年 | 0.2 | 3,000,000 | 200,000×1.4%=2,800 | 400,000×0.3%=1,200 | 4,000 |

| 平成24年 | 0.4 | 3,000,000 | 400,000×1.4%=5,600 | 800,000×0.3%=2,400 | 8,000 |

| 平成25年 | 0.6 | 3,000,000 | 600,000×1.4%=8,400 | 1,200,000×0.3%=3,600 | 12,000 |

| 平成26年 | 0.8 | 3,000,000 | 800,000×1.4%=11,200 | 1,600,000×0.3%=4,800 | 16,000 |

| 平成27年 | - | 3,000,000 | 1,000,000×1.4%=14,000 | 2,000,000×0.3%=6,000 | 20,000 |

上記の計算例は、評価額等に変動がないものとして計算しています。

関連リンク

この記事に関するお問い合わせ先

税務課

〒361-8601 埼玉県行田市本丸2番5号

電話番号:048-556-1111

ファクス:048-564-3761

メールフォームによるお問い合わせ

更新日:2024年07月24日