マイナンバー制度に伴う個人番号・法人番号の取扱いについて

1 マイナンバー(個人番号・法人番号)の記載について

平成28年1月1日以後に提出の償却資産申告書には、マイナンバー(個人番号または法人番号)の記載が必要です。

個人の方は12桁の個人番号を、法人にあっては13桁の法人番号を所定の欄に記載してください。

2 確認資料について

個人番号を記載した申告書をご提出いただく場合、マイナンバー法に定める番号確認および本人確認を実施させていただきます。以下のとおり(1)または(2)の確認資料を添付してください。

なお、法人番号を記載した申告書をご提出いただく場合、番号確認および本人確認資料の添付は必要ありません。

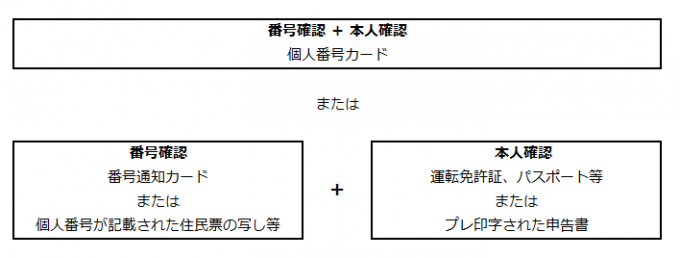

(1) 本人が提出する場合

郵送の場合は、上記書類の写しを添付してください。

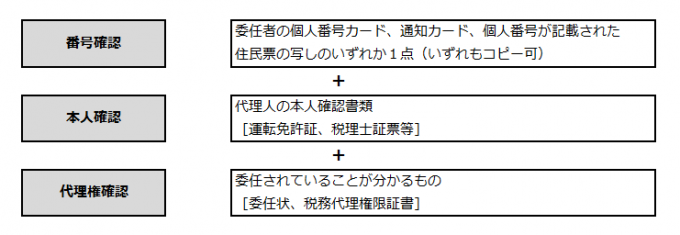

(2) 代理人が提出する場合

(注意)郵送の場合は、委任状や税務代理権限証書は原本、その他の書類は写しを添付してください。

3 その他

マイナンバーは、行政を効率化し、国民の利便性を高め、公平・公正な社会を実現する社会基盤です。制度の趣旨をご理解いただき、マイナンバーの記載にご協力ください。

ただし、マイナンバーの記載がない場合でも、申告書は有効なものとして受理いたします。

また、確認資料の不備等により確認ができない場合、申告書への個人番号の記載はないものとして受理いたしますので、あらかじめご了承ください。

この記事に関するお問い合わせ先

税務課

〒361-8601 埼玉県行田市本丸2番5号

電話番号:048-556-1111

ファクス:048-564-3761

メールフォームによるお問い合わせ

更新日:2022年01月20日