中小企業の新規設備投資を支援します(先端設備等導入計画の認定について)

1 中小企業等経営強化法に基づく支援について

中小企業者・小規模事業者の生産性向上に向けた設備投資を後押しするため、行田市では「中小企業等経営強化法」に基づき、「導入促進基本計画」を作成し、国の同意を得ました。この計画に基づき、「先端設備等導入計画」の申請を受け付けます。

中小企業者は「先端設備等導入計画」を申請し認定を受けることで、一定の要件の下に、固定資産税の特例などの支援措置を活用することができます。

- 令和7年度税制改正に伴い、令和7年度4月1日から新たな特例措置が開始されました。

- 令和7年4月1日付けの中小企業等経営強化法施行規則のうち先端設備等導入計画に係る規定改正に伴い、申請書等の様式が変更になりました。

[参考]経営サポート「先端設備等導入制度による支援」(中小企業庁ホームページ)

先端設備等導入計画概要 (PDFファイル: 984.4KB)

先端設備と王導入計画策定の手引き(令和7年度税制改正後) (PDFファイル: 1.7MB)

2 先端設備等導入計画について

先端設備等導入計画の認定を受ける場合は、以下の要件に沿った申請が必要になります。

1)認定を受けられる中小企業者

中小企業等経営強化法第2条第1項に規定する中小企業者が対象になります。

なお、固定資産税の特例は対象となる規模や設備の要件が異なりますのでご注意ください。

「先端設備等導入計画」の認定を受けられる中小企業者の規模

(経済産業省HPより抜粋)

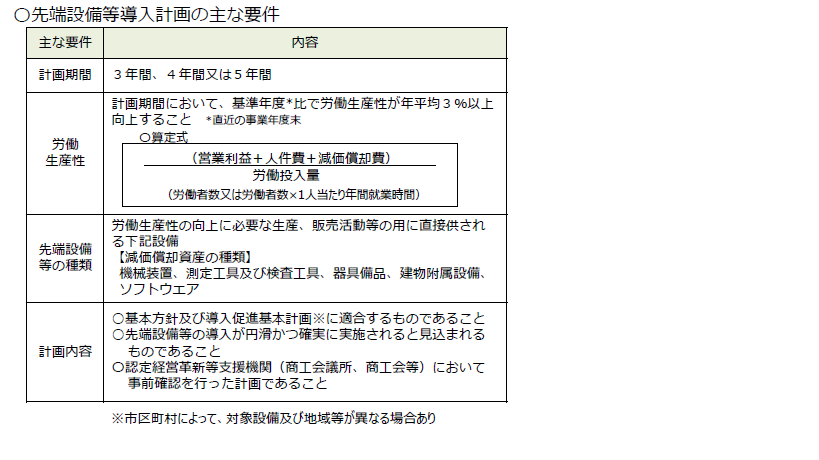

2)先端設備等導入計画の主な要件

(経済産業省HPより抜粋)

3)行田市の導入促進基本計画について

市の導入促進基本計画は以下のとおりです。

行田市導入促進基本計画 (PDFファイル: 134.5KB)

3 認定申請について

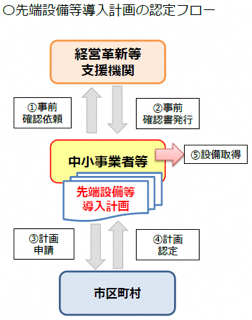

1)先端設備等導入計画の認定の流れ

- 先端設備等導入計画を作成し、経営革新等支援機関に事前の確認を依頼する

- 内容が適合する場合、経営革新等認定支援機関から「確認書」の発行を受ける

- 「確認書」等必要書類を添付し、市に先端設備等導入促進計画を申請する

- 内容が適合する場合、市から「認定書」の発行を受ける

- 「認定書」の発行後、設備を取得する

(注)市の「認定書」の発行には、2から3週間程度を要しますので、時間に余裕を持って申請をしてください。また、書類の返却は致しませんので、必ず申請前にご自身で申請書類一式の控えを取ってください。

2)経営革新等支援機関の確認について

申請にあたっては経営革新等支援機関(商工会議所、商工会、金融機関等)の事前確認と「確認書」の発行を受けることが必須となります。

認定経営革新等支援機関は、関東経済産業局ホームページで確認することができます。

(経済産業省HPより抜粋)

4 申請書類について

- 先端設備等導入計画に係る認定申請書

- 先端設備等導入計画に関する確認書

- 申請者の事業概要が確認できるもの(パンフレット等)

- 返信用封筒(A4の確認書が折らずに返送可能なもの。返送用の宛名を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を貼付してください。)

- 計画内容に変更(設備の更新や追加取得等)が生じた場合は、計画変更の申請が必要となる場合があります。変更申請の際は、変更申請書と上記2以下のうち必要となる書類のほか、変更前の許可書と計画の写しも併せてご提出をお願いします。

先端設備等導入計画に係る認定申請書 (Wordファイル: 27.6KB)

先端設備等導入計画に関する確認書 (Wordファイル: 22.2KB)

そのほか、固定資産税の特例措置を活用する場合は以下の書類も必要になります。

5.投資計画に関する確認書(固定資産税の特例措置の対象となる設備を含む場合)

6.従業員への賃上げ方針の表明を証する書面

(注)固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は、リース契約見積書(写し)及び(公社)リース事業協会が確認した固定資産税軽減計算書(写し)も必要です。

投資計画に関する確認依頼書 (Wordファイル: 24.1KB)

別紙(設備投資の内容) (Excelファイル: 17.1KB)

別紙(基準への適合状況) (Excelファイル: 32.1KB)

基準への適合状況の根拠資料例 (Excelファイル: 22.7KB)

(認定支援機関確認書)投資計画に関する確認書 (Wordファイル: 34.0KB)

従業員への賃上げ方針の表明を証する書面 (Wordファイル: 21.1KB)

(記載例)従業員への賃上げ方針の表明を証する書面 (PDFファイル: 87.2KB)

令和7年3月31日までに認定を受けた先端設備等導入計画の変更申請について

令和7年3月31日までに認定の申請をした先端設備等導入計画について、変更申請等の手続、様式は令和7年4月1日改正前の規定が適用されます。

なお、賃上げ方針が位置付けられた計画の認定を令和7年3月31日以前に受けている事業者が、令和7年4月1日以後に行う設備投資のため計画の変更に係る認定の申請を行う場合、変更後の計画が税制要件を満たす内容(令和7年4月1日以後に開始する事業年度において年1.5%以上の賃上げを新たに行い、かつ投資利益率5%要件を満たす等)であれば、計画の変更に係る認定の申請が令和7年3月31日以前に行われていたとしても、計画後の計画の基づき設置した設備については令和7年改正後の税制措置が適用されます。

新規申請時に賃上げの方針が表明がなかった場合は、変更申請で賃上げ方針の表明を行うことができません。

(令和7年3月31日までの旧様式)先端設備等導入計画の変更に係る認定申請書 (Wordファイル: 25.5KB)

5 認定にかかる支援制度について

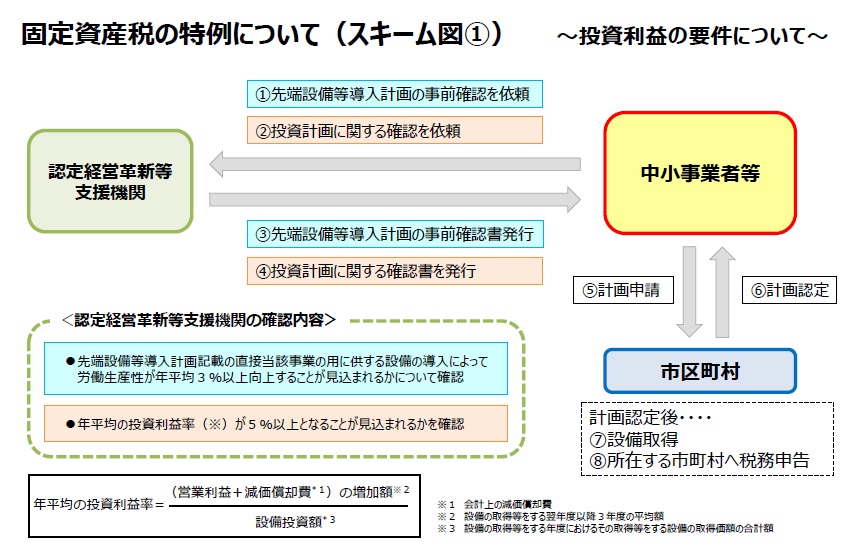

1)固定資産税の特例について

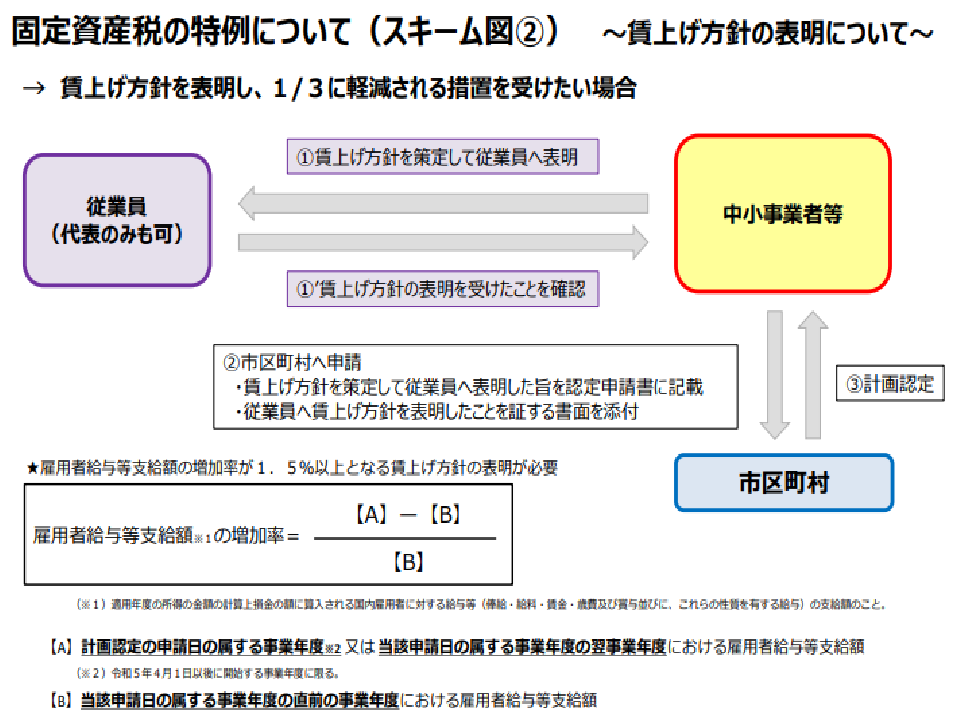

行田市では中小企業等経営強化法に基づく支援措置の1つとして、事業者から申請され市が認定した先端設備等導入計画に基づき新規取得された設備(償却資産)について、3年間に限り固定資産税を2分の1にします。賃上げ方針を計画内に位置付けて従業員に表明した場合は軽減率や期間が変わります。(注意)機械に組み込まれた基本ソフトウェア以外のソフトウェアは償却資産の課税客体から除外されているため対象となりません。

固定資産税の特例を受ける場合は、先端設備等導入計画の基本的な要件に加え、以下の要件や追加の手続きが必要となります。

2)固定資産税の特例を受けるための要件

(経済産業省HPより抜粋)

6 先端設備等導入計画の認定に係る申請受付窓口

商工観光課 産業振興担当

7 償却資産(固定資産税)の申告

上記の認定を得て、設備導入を行った後、1月31日までに下記の書類を提出し、申告してください。

- 償却資産申告書

- 種類別明細書

- 償却資産課税標準特例適用申告書

- 先端設備等導入計画の認定書の写し関連(認定書の写し、先端設備等導入計画の写し)

- 投資計画に関する確認書

問い合わせ 税務課 資産税担当

固定資産税の特例を受ける際の認定フロー

(経済産業省HPより抜粋)

8 その他留意点

計画認定後、先端設備等導入計画の進ちょく状況の把握のため、アンケート調査を実施する場合があります。

この記事に関するお問い合わせ先

商工観光課

〒361-0052 埼玉県行田市本丸2-20

電話番号:048-556-1111

ファクス:048-553-5063

メールフォームによるお問い合わせ

更新日:2026年04月01日